內容簡介:

本翻譯實踐項目選自成都市思譯翻譯有限公司的英漢翻譯項目,源于美國證券交易委員會(SEC)網站https://www.sec.gov/。項目材料名為The SEC’sFiscalYear 2021 Agency Financial Report,即:《美國證券交易委員會2021財年機構財務報告》�����,是直屬美國聯邦的獨立準司法機構——美國證券交易委員會于2021年年底對外提供的機構財務報告。美國證券交易委員會�,簡稱SEC,是美國政府根據《1934年證券交易法》成立的獨立機構,負責監管美國的資本市場�����。成都市思譯翻譯有限公司作為項目委托方���,委托譯者所在項目小組對SEC的2021財年機構財務報告進行翻譯�����。

本項目材料共四章�����,包括管理層討論與分析、財務報告、其他信息以及附注���,譯者選定的是第二章“財務報告”相關內容作為翻譯實踐文本�����,共計16234字�����,包含兩個財務報表及其附注���,一個獨立核數師報告和一個附件����;內容涉及美國證券交易委員會財務報表�,美國證券交易委員會投資者保護基金財務報表,管理層對審計意見的答復,以及2020財年和2021財年的附加信息��;主要反映了SEC分別截至2020年9月30日和2021年9月30日的財務狀況��,以及當時該日終了財年的凈運營成本�����、凈狀況變化、預算經費和托管活動。

譯文修改:

例1:

ST:Statements of Custodial Activity reports the collection of revenue for the U.S. Treasury General Fund. The SECaccounts forsources and disposition of the collections as custodial activities on this statement. Custodial collections ofnon-exchange revenue, such as amounts collected from violators of securities laws as a result of enforcement proceedings, are reported only on the Statement of Custodial Activity.

TT1:托管活動報表列報美國財政部普通基金的收入征收情況。在本報表中,SEC將收款的來源和處置作為托管活動予以列示����。非交換收入的托管收入��,例如強制執行判決程序而從違反證券法的人處收取的金額,僅在托管活動報表中列報。

TT2:托管活動報表列報美國財政部普通基金的收入征收情況。在本報表中��,SEC將收款的來源和處置作為托管活動予以核算����。非交換性交易收入的托管收入,例如強制執行判決程序而從違反證券法的人處收取的金額,僅在托管活動報表中列報。

例2:

ST:Because of its inherent limitations, internal control over financial reporting may not prevent, or detect and correct, misstatements due to fraud or error.We also caution that/ projecting any evaluation of effectiveness to future periods/ is subject to the risk that/ controls may become inadequate because of changes in conditions, or that the degree of compliance with the policies or procedures may deteriorate.

TT1:因為其固有的局限性��,財務報告內部控制可能無法防止��、發現和糾正由于舞弊或錯誤造成的錯報。我們還提醒SEC�,對未來任何時期的 / 財務報告內部控制有效性的 / 評估的 / 測試時��,都有可能由于條件的變化,使得證交會的內部控制變得不充分�,或者無法充分遵守相關政策或程序���。

TT2:因其固有的局限性�,財務報告內部控制可能無法防止���、發現和糾正由于舞弊或錯誤造成的錯報���。我們還提醒SEC����,對未來任何時期的 / 內部控制效果的/評估的 / 推斷 ,都有可能由于條件的變化�,使得內部控制措施變得不充分�����,或者無法充分實施相關政策或程序。

例3:

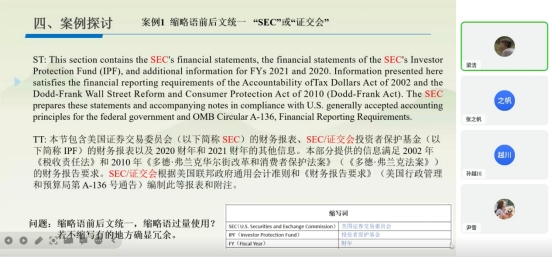

ST:We haveappliedcertain limited procedures to the RSIin accordance withU.S. generally accepted government auditing standards, which consisted of inquiries of management about the methods of preparing the RSI andcomparingthe information for consistency with management’s responses to the auditor’s inquiries, the financial statements, and other knowledge we obtained during the audit of the financial statements, in order toreportomissions or material departures from FASAB guidelines, if any, identified by these limited procedures. We did not audit and we do not express an opinion or provide any assurance on the RSI because the limited procedures weapplieddo not provide sufficient evidence to express an opinion or provide any assurance.

TT1:我們已根據美國公認政府審計準則對相對強弱指標應用了某些有限的程序���,包括詢問管理層相對強弱指標的編制方法,比較信息是否與管理層對審計師詢問的答復�、財務報表以及我們在財務報表審計過程中獲得的其他知識相一致����,以便報告這些有限程序所發現的遺漏或與聯邦會計準則咨詢委員會準則的重大偏差(如有)�����。我們沒有對相對強弱指標進行審計,也沒有就相對強弱指標表達意見或提供任何保證��,因為我們采用的有限程序無法提供足夠的證據來表達意見或提供任何保證�����。

TT2:我們已根據美國公認政府審計準則對相對強弱指標實施了某些有限的程序���,包括向SEC管理層詢問相對強弱指標的編制方法����,并將相關信息與管理層的答復、財務報表以及我們在財務報表審計過程中獲取的其他資料與情況進行比較��,以便報告我們在實施此等有限程序期間發現的遺漏或與聯邦會計準則咨詢委員會準則的重大偏差(如有)��。我們沒有對相對強弱指標進行審計����,也沒有就相對強弱指標表達意見或提供任何保證�����,因為我們實施有限程序未獲得足夠證據來表達意見或提供任何保證��。

研討反思:

財務報告的目的就是為投資者提供有用的財務信息,翻譯必須忠實于這一目的�。在詞匯層面���,翻譯文本具有眾多的行話���、專業術語和縮略語等���,需要核實它們的權威譯法,在不同的工具上檢索核對。同時��,找專業人士共同校對�����,最后����,建立統一的相關術語表�����。在句法層面�����,翻譯文本表現為大量使用被動句和復雜句,同時穿插眾多的術語和專業內容,使得譯文翻譯難度加大�。譯者需要根據不同的翻譯目的����,采用不同的翻譯策略和方法�����,比如被動轉主動�,分句法等���。在語篇層面�,翻譯文本包含大量邏輯方面的論述。因此,在翻譯時,根據目的論的連貫原則�,注意語篇的連貫和語篇的銜接�,考慮上下文銜接與各成分之間的邏輯關系����。

照片: