一、2014年國際原油價格走勢回顧

(一)整體態勢

近年以來,全球經濟復雜多變,地緣政治不穩與市場投機導致國際油價延續震蕩,2014年上半年國際油價高位運行,但7月開始,國際油價高臺跳水,遭遇“腰斬”,目前仍無企穩跡象。

2014年國際油價整體呈現從高位震蕩到急劇下跌態勢。2014年上半年,全球經濟復蘇動力不足,原油需求疲軟,國際油價運行基本平穩,受烏克蘭危機、中東地區沖突等引發的地緣政治緊張等因素影響,原油價格小幅上漲,在6月份創出全年最高點,Brent油價達到每桶115.06美元,WTI油價達到每桶107.26美元。2014年6月中旬以來,在全球石油需求面沒有明顯改變的同時,美國主導的頁巖油革命,伊拉克恢復原油出口,伊朗和尼日利亞增加原油產量等一系列因素導致全球石油供給增加,國際原油價格大幅下挫。尤其是10月份后,OPEC宣布不減產、沙特下調對美國和亞洲的出口油價,國際原油供大于求突出,再加上美元走強,新興市場國家經濟發展放緩等因素導致國際原油價格急劇下跌。截止到2014年12月31日,Brent油價從每桶115.06美元高位跌至每桶57.33美元,WTI油價從每桶107.26美元跌至每桶53.27美元,較最高點跌幅分別達到了下跌了50.3%和50.2%,Brent油價和WTI油價價差進一步收窄。

(二)演變歷程

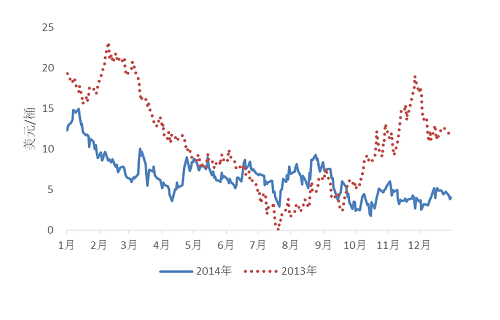

2014年國際油價上半年以原地盤整為主,基本圍繞100美元大關波動,二季度有小幅走高;而下半年則單邊下跌,市場供過于求局面促最大跌幅逾50%(如圖1)。自2014年以來,國際石油市場供應與需求出現明顯不平衡。供大于求的特征十分突出,是下半年國際油價下跌的基本原因。

圖1.2014年國際油價走勢圖(數據來源:EIA)

1-4月份,全球經濟形勢和供需因素以及地緣政治形勢演變對油市起主導作用。1-2月份,美國庫欣地區原油庫存連降5周,同時英國最大油田Buzzard維護時間長達9周,導致全球對于供應收緊的擔憂,加之季節因素,Brent、WTI油價均上漲。3月份,雖然庫欣原油庫存連續減少,但墨西哥灣地區原油庫存繼續大增,烏克蘭和利比亞危機的地緣政治風險,支撐油市,價格波動性趨強。

5月份,得益于地緣情勢以及利比亞出口恢復的再度受阻,國際油價連續上漲,價格逼近盤整區間的上沿。Brent原油處于每桶105美元至每桶113美元的盤整區間,而WTI核心盤整區間為每桶97美元至每桶105美元。宏觀需求預期方面,中國5月匯豐制造業初值超出預期,歐美5月PMI初值數據則好于市場預期。此外美國庫欣庫存連續16 周的下降對WTI油價形成支撐,而美國即將進入汽油消費旺季,這使得商業庫存與海灣庫存的利空影響降低。

6月份,國際原油期貨價格漲跌互現,月末庫存上升,原油價格下降;7、8月份,國際原油價格不斷下行,紐約商品交易所原油期貨價格從每桶105 美元一路下跌,直至9月份開始出現一定的企穩跡象。市場看空情緒暫時緩解,烏克蘭局勢問題升級,歐美等國制裁俄羅斯,對Brent原油價格產生一定的支撐作用。而美國公布的GDP、就業和房地產數據均顯示美國經濟復蘇強勁,則對WTI原油價格產生一定的支撐作用。

10月開始國際油價重拾下跌態勢,并于11月基準油價雙雙跌破每桶80美元大關,自2011年以來首次進入每桶70美元區間。特別是在OPEC于11月27日決定不減產后,國際油價28日大幅下跌,紐約商品交易所原油期貨價格創下5年來最低點,收于每桶66.15 美元,倫敦Brent原油期貨價格則跌至每桶70.15美元。

12月份以來,原油期貨價格繼續走低。以沙特為首的OPEC國家先后下調原油官方銷售價,令市場價格戰不斷升級;投行一致看空未來油價走勢,大幅下調油價預期;美國石油庫存驟增,需求疲軟,而且沙特不減產姿態堅定,令原油市場繼續承受重壓,跌勢難止,迅速跌破每桶60 美元關口,截至2014年12月31日,Brent和WTI油價分別跌至每桶57.33美元和每桶53.27美元,較最高點跌幅分別達到了50.2%和50.3%。

綜上分析,2014年的油價下跌主要受到美國、歐佩克等國家供應大幅增長影響,而需求未得提振,投機氛圍不濃,美元指數上漲幅度也遠低于2008年油價下跌時的情形,可見石油市場的基本面因素是此輪油價下跌的主要原因。

(三)Brent與WTI原油的價差變化趨勢

相對于2013年,2014年Brent與WTI兩種國際基準原油的價差總體上得到顯著縮減,并呈現“縮小-擴大-縮小”的趨勢(如圖2)。

圖2. 2013、2014年Brent與WTI原油價格之差(數據來源:EIA)

一季度,Brent原油與WTI原油差價迅速縮小。進入2014年后,隨著IMF等對全球經濟活動的樂觀預期,各大能源機構紛紛上調2014年全球石油需求預期,國際油價逐漸呈現上漲態勢。尤其是2014年1月22日,美國原油市場期貨交割地庫欣地區至墨西哥灣地區煉廠的輸油管線開始輸送原油,庫欣地區庫存壓力減緩,同時不斷報出的宏觀經濟數據大多向好,推動美國期貨市場凈多持倉持續增加創出歷史新高,美國市場原油價格自1月下旬起持續上漲五周。在歐美經濟發展都向好的背景下,美國市場原油價格上漲趨勢更加突出。從一季度首月期貨價的周平均水平來看,WTI油價有8周提高,而Brent等其他國際市場原油價格則只有4周提高,導致Brent原油與WTI原油差價迅速縮小。2月以后,二者差價已縮減至不足10美元,由1月平均的12.26美元縮小到2月的8.16美元。此期間內相對于歐洲,美國市場油價始終表現強勢,在漲勢中漲幅高于歐洲市場,而在下跌期間降幅低于后者。

4月份上中旬Brent原油與WTI原油價差較3月收窄;但下旬價差擴大,大致呈現先收窄后走闊的特征。前半月Brent原油市場表現不及美國原油,致使兩者的價差出現一段持續的收窄走勢,最低降至4月11日的每桶3.59美元;后半月Brent原油市場表現優于WTI原油,致使兩者的價差轉而出現一段持續的走闊走勢,一度升至4月25日的每桶8.98美元,為3月中旬以來的最高水平。

5-8月,美國市場油價相對走弱,二者差價回升。5、6月份分別回升至每桶7.44美元和6.82美元,8月二者首月期貨價差再度擴大到每桶7.32美元。

9月后,國際油價下跌加劇,Brent油價與WTI油價價差再度出現與一季度類似的變化特征。Brent油價再度相對走弱,前者降幅明顯低于后者,導致二者差價再度縮小。

10月份以來,Brent與WTI原油價格價差收窄趨勢呈現常態化。兩者價差已由前期的每桶5-10美元降至每桶5美元以內。

縱觀上述兩種國際基準原油的差價變化可以發現,第一季度美國市場油價明顯表現強勢,處于相對領漲態勢,經歷了4月份的過渡后,5至8月該態勢遭到逆轉,而從9月開始WTI又再度回歸相對強勢,Brent油價下跌幅度明顯偏大。二者價差波動存在一定指向性,反映了不同國際石油市場的盛衰變化。

二、2015年國際原油市場形勢分析

(一)石油市場基本面分析

1、全球經濟增長動力不足,下行壓力依然存在,石油需求增速持續減弱

全球經濟形勢方面,2014年,發達經濟體逐漸分化,除美國外,其余發達經濟體表現不佳,歐元區經濟疲軟脆弱,日本經濟再一次進入衰退,油價下滑和盧布貶值加劇了俄羅斯經濟危機。包括中國在內的其他發展中國家經濟增速也面臨一定程度放緩。目前全球經濟復蘇依舊比較緩慢,面臨風險眾多,缺少堅實的支撐點。

2014年美國經濟運行情況良好。12月美國商務部公布數據顯示美國三季度GDP按年率計算增長5%,為2011年來最好水平。據美國ISM數據顯示,2014年全年美國制造業PMI呈增長趨勢,并在8月和10月達到了59的高點,最低點為55.3,均超過了50臨界點,處于擴張態勢。可見,美國制造業前景依然相當穩固并會進一步加速。隨著勞動力市場走強,消費者信心的好轉,將進一步刺激個人消費帶動美國經濟發展。美國經濟有望在2015年繼續提速,其表現依然會優于其他發達經濟體,將對全球經濟形成有力推動。

2014年12月,日本內閣府發布第三季度GDP第二次修正值。經通貨膨脹調整后,當季日本國內生產總值從此前的環比下滑0.4%下修至下滑0.5%,表明日本經濟衰退程度或進一步加劇。2015年,日本經濟不會有太大起色,復蘇態勢不明顯。

2014年歐洲經濟經歷了低速增長的困境。12月OECD發布的領先指標顯示,2014年第三季度歐元區經濟僅增長0.2%,第二季度僅增長0.1%,顯示出增長動能不足。歐元區PMI值全年呈下降趨勢。預計,2015年歐元區經濟增長放緩,甚至可能重回萎縮。

2014年受烏克蘭危機影響,美國和歐盟展開了對俄羅斯的經濟金融制裁,盧布持續大幅貶值,同時,油價持續下跌使得俄羅斯財政收入大減,俄羅斯經濟陷入危機。俄羅斯央行12月發布報告預計,俄羅斯2015年GDP將下降4.5-4.7個百分點,俄羅斯經濟發展部將2015年俄羅斯GDP增長預期由1.2%調整為-0.8%。當前俄羅斯太過依靠能源出口的經濟結構形式劣勢凸顯,并面臨烏克蘭危機帶來的西方國家壓制、能源市場需求不振等問題。2015年,烏克蘭危機能否取得進展尚屬未知,若烏克蘭危機不能達成協議,則西方國家對俄羅斯的經濟制裁不會結束。但俄羅斯經濟好轉并非沒有契機,當前俄羅斯正加強與亞太地區的合作,同時也與歐洲國家展開能源合作。2015年在經濟發展結構轉型困難、地緣政治危機等因素作用下,俄羅斯經濟將會陷入衰退,但伴隨著一系列積極調整政策的出臺和亞太地區能源合作的開展,俄羅斯經濟出現崩盤的可能性較低。

作為新興經濟體中的代表,中國經濟已由“高速增長”階段轉入“中高速”增長階段。在未來一段時間內,中國將面臨“增長速度換擋期、結構調整陣痛期、前期刺激政策消化期”三期疊加的經濟新常態,未來GDP增速可能會維持在6.5%-7%水平。作為世界經濟復蘇的重要引擎,中國GDP增長速度受到全球關注。2014年12月各大機構展開對中國經濟的預測,進一步下調中國GDP增速預期,摩根士丹利和高盛預測2015年中國經濟增速為7.0%,高盛則認為未來幾年中國經濟增長可能會進一步放緩。

鑒于全球經濟體部分經濟轉好,部分進一步萎縮的分化狀況,預計2015年全球增長仍然無法實現全面回升,全球石油需求依然缺乏強勁支撐。2014年10月IMF發布《全球經濟展望》報告,將2015年全球增長預測下調至3.8%,比7月的預測低0.2個百分點;將成熟經濟體增長預測下調到1.8%,比4月的預測低0.4個百分點;將新興經濟體增長預測下調到4.4%,比4月的預測低0.5個百分點。美國GDP增速預期從此前的2.8%下調至2.2%,歐元區則從1.2%下調至0.8%,中國GDP增速預期從此前的7.5%下調至7.4%。

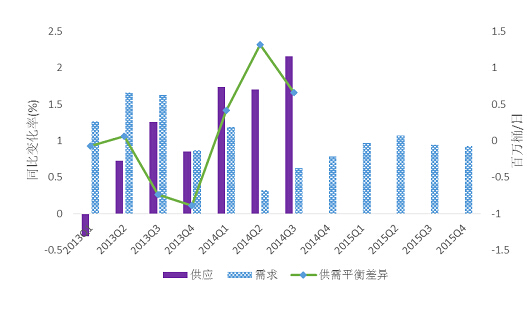

基于全球經濟保守預期,IEA和EIA等機構連續下調了全球原油需求預測。從國際原油市場供需情況來看,2014年需求同比變化率小于2013年,而供應同比變化率卻大幅增加,致使供需平衡差異有所擴大(如圖4)。IEA在2014年12月發布的《石油市場月度報告》將2015年全球石油增長預期繼續下調23萬桶至90萬桶/日,全球原油需求將增長93.3百萬桶/日,略高于2014年的92.4百萬桶/日,并指出這主要是受到俄羅斯和其他石油出口國燃料消費下滑影響。

圖3. 國際原油市場供需形勢(數據來源:IEA)

EIA預測認為,2015年世界原油總消費量為92.32百萬桶/日,增速下滑0.2個百分點,其中OECD消費量為45.80百萬桶/日,比2014年的45.83百萬桶/日下降了3萬桶/日,非OECD國家消費量為46.52百萬桶/日,增速下滑0.6個百分點。非OECD國家原油需求主要拉動力量為中國。

可以預見,2015年將會延續2014年態勢,雖然在美國經濟好轉帶領下全球經濟狀況將有所改善,但增長依舊乏力,原油需求小幅上升,但增速不大。

2、伴隨頁巖油革命和OPEC穩產,全球原油供給格局改變或成常態

2014年,受頁巖油技術突破影響推動,美國原油產量迅速增長,已經升至自1986年以來的最高水平。當前日產量已接近900萬桶,使得美國石油凈進口量持續下降,原油出口量激增。目前,美國原油進口量已經從2005年日均1080萬桶的峰值降至2014年9月的約750萬桶的水平。據EIA最新預測數據顯示,2015年美國原油產量將達到930萬桶/日,美國原油產量的增加導致原油出口國將原本出口至美國的原油出售到其他市場,主要為亞洲國家。2014年12月30日,美國商務部工業與安全局發布通知,部分石油公司可以對凝析油進行自主分類,在未獲正式許可的情況下考慮出口經少許加工的輕質原油。如果2015年美國松綁原油出口禁令,將會造成美國積壓的大量輕質原油出口至國際市場。美國原油產量增加、加拿大油砂、巴西深海等項目的持續推進,都將進一步增加全球石油供給能力,加大價格下行壓力。但是,也應該注意到,美國頁巖油生產商可能會考慮頁巖油開采成本而在2015年降低產量。

2014年,伊拉克恢復了因戰亂中斷的原油出口,12月份伊朗平均日出口原油為294萬桶,加上伊朗和尼日利亞的增產,國際原油供應進一步增加。當前利比亞局勢尚不穩定,其油港口可能隨時關閉,但利比亞原油出口量不會對全球供應量產生重大影響。OPEC等產油國在2014年11月底的會議中決定,維持現有的產量3000萬桶/日。世界最大產油國沙特表示為保持市場份額,沙特不會采取降產提價的策略,并于2014年10月初宣布下調其11月份的官方原油售價。2015年預計沙特原油產量會有小幅度的下降,但是依然會保持在900萬桶/日的平均水平。2015年6月OPEC將會召開會議,屆時可能會提出減產提價,但在2015年上半年,OPEC不會主動提出減產。整體上來看,無論是出于維持各自市場份額或者出于大國博弈的緣由,2015年OPEC減產意志不強,通過大幅減產提高油價的可能性不大。

EIA近期報告預測2015年OECD原油供應量為26.33百萬桶/日,非OECD原油供應量為66.42百萬桶/日,其中OPEC原油供應為29.67百萬桶/日,俄羅斯為13.52百萬桶/日,世界總供給量預計為92.75百萬桶/日,依舊呈增長態勢。

總體來看,頁巖油革命將會對全球原油的供給格局產生深遠影響,預計2015年國際原油市場供過于求的狀態仍將會持續,國際油價下行壓力較大。

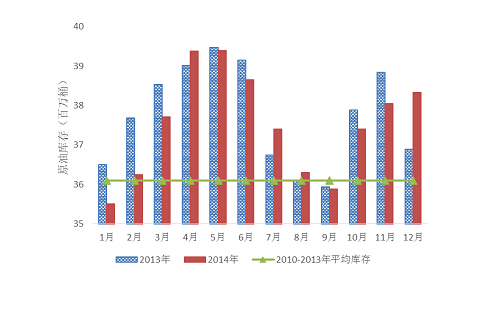

3、世界原油商業庫存持續高位阻礙油價回升

伴隨著產量增加和需求減少,過剩原油不斷推高庫存。據EIA數據顯示,2014年伊始,美國商業原油庫存就一路走高,到2014年4月25日當周累計增加超過了39.93百萬桶,達到歷史最高水平。隨后高位庫存得到一定程度的釋放,庫存水平下降,但從9月份開始,庫存水平再度攀升,截止2014年年底,美國原油庫存總量為38.72百萬桶。總體來看,美國商業原油庫存2014年全年庫存水平顯著高于2010-2013年的平均水平(如圖4)。

圖4. 2013-2014年美國原油商業庫存走勢對比圖(數據來源:EIA)

EIA估算,OECD商業原油庫存在2013年期末達到了25.5億桶,相當于55天的供應量,預計2014年將達到26.4億桶,而在2015年期末將高達27.1億桶。IEA預計,2015年上半年全球原油庫存持續增加,OECD部分成員國的原油存儲能力接近上限。總體來看,石油產量增長速度高于需求增長速度將會帶來高庫存,高企的庫存是抑制油價上漲的重要因素。

(二)石油市場非基本面分析

1、美元走強助推油價下行

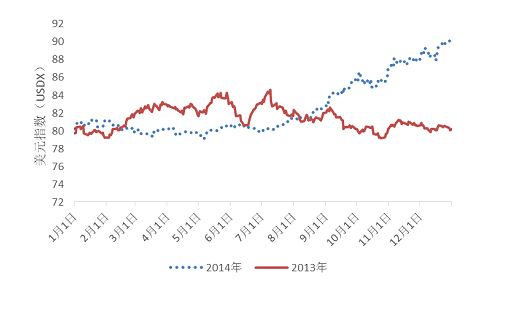

2014年美國經濟在世界發達經濟體中表現良好。美國2014年第三季度5%的GDP增長率為11年來最快增速,超出了預期水平,也遠超歐盟、日本等其他主要發達經濟體。較好的經濟運行態勢使得美元一路走強。相比于2013年的震蕩下跌,2014年美元指數呈一路上漲態勢,從年初的80.1上漲至9月份的85.9,并在12月經濟數據公布后迅速突破了90,成為全球漲幅最大的貨幣(如圖5)。

圖5. 2013,2014年美元指數對比圖(數據來源:EIA,Wind)

在持續復蘇的背景下,美聯儲逐漸縮減量化寬松政策規模,并在2014年10月底宣布退出量化寬松政策,加速油價下跌(如圖6)。美國銀行美林證券在全球經濟展望報告中預測2015年美國經濟增長率有望達到3.3%,高于今年的2.3%。

圖6. 2014年美元指數與Brent油價對比圖(數據來源:EIA,Wind)

預計,2015年美國經濟將依舊保持經濟復蘇勢頭,貨幣政策將會逐漸正常化,美元將會繼續走強,逐漸走強的美元將會給油價帶來下行壓力。

2、金融監管強化減弱了投機因素對油價波動的影響

2008年金融危機之后,各國加強了對投機行為監管,迫使大投行逐步退出大宗商品市場,從而弱化了投機因素對油價的過度影響。美國于2010年7月頒布了《多德-弗蘭克華爾街改革與消費者保護法案》,并于2013年12月通過了《沃爾克規則》,擴大對原油期貨等大宗商品衍生品的監管范圍,這些舉措將避免油價在短期內出現惡意的做多或做空。

3、原油市場預期由看多逐漸轉為看空

由于市場情緒被供給過剩態勢主導,原油期貨市場投資者預期在一定程度上發生改變。以ICE非商業投機凈多頭頭寸為例,Brent原油期貨投機持倉風向轉變,投機凈多頭在此次下跌行情中從歷史高位24萬張大幅下降至4萬張合約。CFTC的報告顯示,12月18日至12月23日當周投機者持有的原油凈多頭減少2430手,為凈多頭28.1萬手,12月25日至12月30日當周投機者持有的原油凈多頭減少9165手,為凈多頭27.2萬手,顯示投機者對原油繼續看多的意愿有所降低。從全年數據來看,2014年7月份之后,投機者持有的原油多頭頭寸下滑明顯,尤其是11月底之后,空頭頭寸大幅增加。

4、地緣政治風險或加劇油價波動

地緣政治風險將繼續影響原油市場,或對國際油價形成支撐。烏克蘭局勢依然嚴峻,美歐制裁可能加大俄羅斯未來石油供應的不確定性。ISIS或將進一步危及伊拉克石油生產;利比亞動蕩局勢也可能為石油復產進程帶來阻力,不排除局勢進一步惡化后石油生產再度減少的可能;埃博拉病毒的侵襲將影響海外石油公司在尼日利亞的作業。在此,要格外關注委內瑞拉的局勢。作為全球原油儲量最多的國家,委內瑞拉原油產量目前為250萬桶/日,原油出口量約為130-150萬桶/日。當前委內瑞拉面臨著GDP負增長及通貨膨脹過高等嚴重的經濟問題,經濟惡化和不穩定的國內局勢將給委內瑞拉的原油供給帶來更多的不確定因素,該國一旦減產或停產,油價或將顯著反彈。此外,世界主要產油地區OPEC、美國、俄羅斯之間爭奪全球原油市場份額的博弈都將加劇原油價格的波動。

三、2015年國際油價走勢綜合判斷

展望2015年,世界經濟或延續緩慢復蘇的態勢,這將促使原油需求小幅上升。受美國頁巖油技術突破等的影響,原油供給充足,全球原油供給將呈現供大于求態勢。OECD原油商業庫存持續高企;美國經濟復蘇態勢良好,美元指數走強,大國博弈在一定程度上抑制油價,地緣政治危機局面逐步趨于好轉,但烏克蘭問題和委內瑞拉依然存在較大風險,若有重大突發性地緣政治風險出現,則將短時間內改變石油供需態勢,促成油價上漲。長期來看,在世界經濟形勢逐步恢復的大背景下,油價將更多的受到基本面因素的影響而回歸其真正價值。

我們認為,受全球經濟形勢、供需基本面因素的主要作用,在產量相對過剩情況下,2015年油價上半年將依舊延續下跌趨勢,國際原油價格還將在低位震蕩。但是若有減產因素發生,如油價下跌突破美國頁巖油開采成本導致減產、委內瑞拉經濟政治危機爆發導致減產停產、OPEC內部達成一致減產,則油價將會有較大幅度反彈。若美國出口原油禁令松綁,則Brent油價和WTI油價差將會進一步收窄。

運用北京理工大學能源與環境政策研究中心的石油價格預測與風險管理平臺(www.iNEMS.org)對國際油價開展模擬分析,結果表明:在各種因素綜合作用下,2015年Brent、WTI原油價格將低位運行,下半年或出現企穩反彈,全年油價波動幅度小于2014年。預計Brent原油均價為50-65美元/桶,WTI原油均價為45-60美元/桶。

(資料來源:北京理工大學能源與環境政策研究中心網站http://www.ceep.net.cn/zxcg/yjyc/55520.htm)

發布時間:2015-5-5